・子どもの教育資金だから損したくない

・老後の備えとして資金を増やしたい

こんな悩みにお答えします。

【本記事でお伝えすること】

・堅実にお金を増やす「長期・積立・分散」投資について

・賢くお金を増やすお得な優遇制度

今回は、資産運用を成功させる投資の三原則「長期・積立・分散」について解説します。

投資はなんか怖い、投資で損をしたくないという悩みは、投資初心者が抱える大きな悩みです。

実際、私も投資に対して同じ悩みがありました。ですが、投資の三原則を理解したことで投資を始めるきっかけになり、今では着実にお金を増やすことができています。

この投資の三原則「長期・積立・分散」を実践していくことで、リスクを抑えながら安定してお金を増やすことが期待できます。

上記のお悩みをお持ちの方は、ぜひ最後までお読みください。

目次

堅実にお金を増やす「長期・積立・分散」投資。ポイントは世界経済の成長

結論から先に言いますが、投資のプロ以外の方は「長期・積立・分散」投資だけで十分です。

これ以外の投資をしようとすれば投資のプロ並みのスキル(情報収集力、判断力、分析力など)が求められます。そんな労力はかけられませんので「長期・積立・分散」投資が最適なのです。

では、その「長期・積立・分散」投資とは何か、簡単にまとめると以下の通りです。

・長期投資 : 10年、15年、20年など長期間保有する投資

・積立投資 : 毎月1万円など決まった額をコツコツ積立て継続する投資

・分散投資 : 日本の株以外に先進国や新興国の株・債券など異なる国の商品を組み合わせる投資

それぞれの詳しい特徴は後で解説しますが、この3つの投資手法を掛け合せることで堅実にお金を増やすことが可能になります。

ここで「長期・積立・分散」投資において外してはならないポイントがあります。

世界経済の成長に合わせる

例え「長期・積立・分散」投資しても、経済が成長していない国、成長していない産業に投資したら、あなたのお金が増えることはありません。

だから、経済が成長している国・成長している産業に投資することが重要になります。

例えば、アメリカの場合、リーマンショックなど金融危機で短期的に落ち込むことはありますが、長期的にみると経済は成長し続けています。今後もこの成長は続くと予想されています。

一方、未来のことは誰も分かりませんので、将来予想は絶対ではないことを忘れずに。

じっくり長期 : 途中売らずに複利効果で利益が増える

長期投資の最大のメリットは「複利効果」が期待できることです。

複利効果とは、資産運用で得た利益を元本にして再び投資を行うことで「利益が利益を生む」効果のことを指します。

利益を再び投資に回すというサイクルを長期的に継続して行うことで、複利効果が最大限に発揮します。

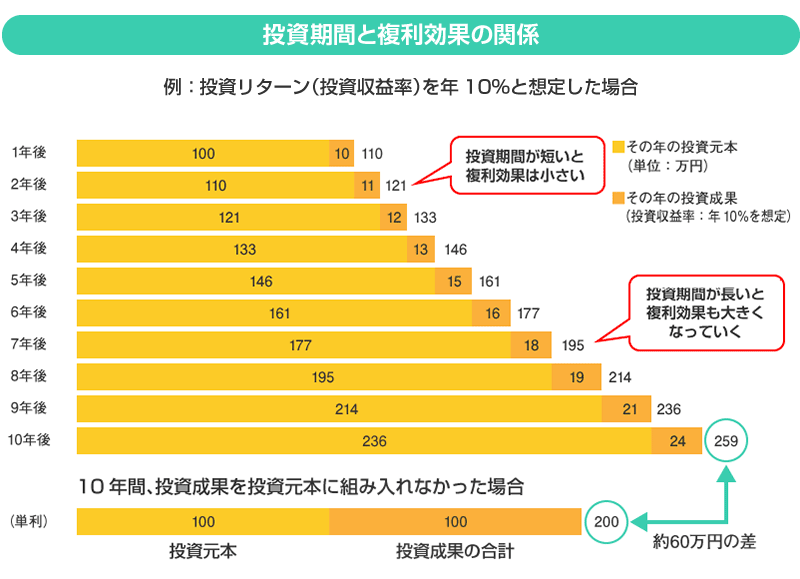

投資期間と複利効果の関係を表した図がありますので、こちらをご覧ください。

1年目に元本100万円を投資して年間の利益が10%得た場合、2年後はその元本100万円と利益10万円を足した110万円を元本として投資します。

このように利益を元本に足して投資を続けていくと、複利運用の場合と単利運用の場合10年間を比較すると約60万円の差が生まれます。

投資期間が長くなればなるほど雪だるま式に資産が増えていくのが複利効果です。長期投資の最大のメリットは、この複利効果が期待できる点にあります。

ただし、途中で利益確定により資金を引き出してしまうと、複利効果を生かすことができませんので注意しましょう。

じっくり長期投資のポイント

- 途中売らずに複利効果で利益が増える

コツコツ積立て : 難しい投資タイミングの判断が不要

積立投資の最大のメリットは、価格変動のリスクを低減できることです。

株や投資信託など金融商品でお金を増やすためには、価格が安い時に購入して、価格が高くなった時に売却すれば利益が得られます。

ただ、これが難しい。価格は常に変動するので、その価格を予想することができないからです。

一度に全ての資産を投資した時の価格がたまたま一番高い時で、その後全く価格が上がらないなら、損をしてしまうかもしれません。

この予想できない値動きのリスクを軽減するために有効な投資手法(ドルコスト平均法)が「積立投資」というわけです。

では、なぜ積立投資が価格変動のリスクを低減できるのかいうと、

毎月一定額で金融商品を購入するため、価格が低い時には多く買うことができ、また、価格が高い時には少なく買うことができるため、結果的に購入価格が平均化されるからです。

実際に例を見てみましょう。

<毎月1万円を積立る場合>

今月:株式価格が1株100円>1万円÷100円=100株購入

翌月:株式価格が1株150円>1万円÷150円=約66株購入

翌々月:株式価格が1株50円>1万円÷50円=200株購入

3カ月で積立てした額は30,000円、購入できた株数は366株

1株あたりの額は、30,000円÷366株=約82円となります。

<毎月10株を購入する場合>

今月:株式価格が1株100円>100円×100株=10,000円

翌月:株式価格が1株150円>150円×100株=15,000円

翌々月:株式価格が1株50円>50円×100株=5,000円

3カ月で使った額は30,000円、購入した株数は300株

1株あたりの額は、30,000円÷300株=100円となります。

このように、一定額で購入した方が1株あたりの単価が低く抑えられることが分かります。

価格は常に変動します。その変動する価格を予想して投資をすることは初心者にはできません。プロでも難しいです。

ですから、毎月積立て投資することで難しい投資タイミングの判断が不要になり、誰でも簡単に実践できることが大きなメリットです。

コツコツ積立投資のポイント

- 難しい投資タイミングの判断が不要

バランス良く分散 : リスクを低減して損失を抑える

「卵は一つの籠(かご)に盛るな」という投資の格言があります。

卵を1つの籠に盛ると、籠を落とした時に全部の卵が割れてしまうかもしれません。しかし、複数の籠に卵を盛れば全部の卵が割れるリスクは避けられます。

つまり、投資で言うと1つの金融商品に絞らず複数の商品に投資することでリスクを分散した方がよいという教えです。

でも、単純に違う銘柄を複数買えばいいわけではありません。特性の異なるものを組み合わせて投資することが分散投資のポイントになります。

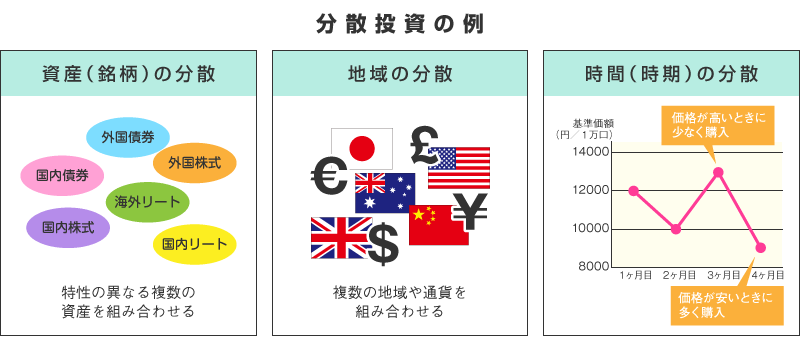

分散投資における3つのポイント

・資産(銘柄)の分散:特性の異なる資産を組み合わせる

>国内債券、外国債券、国内株式、外国株式、国内リート、海外リートなど

・地域の分散:複数の地域や通貨を組み合わせる

>日本、アメリカ、オーストラリア、カナダ、イギリスなど

・時間の分散:価格が高い時に少なく、価格が安い時に多く購入する

>積立投資(毎月一定額を長期間にわたり積立てる)

このポイントを抑えて分散投資をすれば、

例えば、国内株式が急落したとしても、その他の資産(外国株式や債券など)とのバランスにより、資産全体の損失は一部にとどまります。バランスよく分散投資をすれば、資産の大きな下落を防ぐことができます。

投資初心者は、リスクを抑えながら安定して着実にお金を増やすことが求められます。その点において分散投資はリスクを抑えられる有効な方法ですので必ず抑えておきましょう。

バランス良く分散投資のポイント

- リスクを低減して損失を抑える

お得な優遇制度を活用して賢くお金を増やそう

資産形成をするにあたり、税金が優遇される制度などが整備されています。このお得な優遇制度を2つご紹介します。この2つは外せませんので必ず抑えておきましょう。

① つみたてNISA

つみたてNISAは、投資で得た利益を非課税にできる制度です。特に少額からの「長期・積立・分散」投資を支援するために作られた仕組みです。

・非課税投資枠:年間40万円(1カ月あたり約3万3千円の積立て)

・非課税期間:20年間

・投資対象商品:長期・積立・分散投資に適した一定の投資信託

毎年40万円を20年間積立投資した分(最大800万円まで)の運用利益については税金がかかりません。

これから「長期・積立・分散」投資を始める投資初心者は、必ず利用した方がいい制度です。

つみたてNISA 3つのメリット

・20年間は運用益・分配金が非課税

・少額から始められる

・積立なので投資タイミングの判断が不要

② iDeCo(個人型確定拠出年金)

iDeCoとは、自分で決めた額(掛金)を積立て運用して、60歳以降に受け取る私的年金制度の1つです。大きな特徴としては、掛金額が全額所得控除になります。

その掛金額は、公的年金の加入資格によって上限が月額12,000円~68,000円までと決められています。

例えば、公務員の方ですと月額12,000円、会社員(企業年金等に加入していない)ですと月額23,000円。この掛金が全額所得控除になるので、所得税が安くなります。

1つ気をつける点としては、掛金は60歳まで引き出すことができません。

ただし、引き出すことができない分、貯蓄が苦手な方は着実に老後資金を積み上げることができます。そこは、デメリットでもありメリットでもありますね。

iDeCo 3つのメリット

・掛金が全額所得控除

・利息、運用益が非課税

・受取時に一定額まで税制優遇

まとめ : 投資のプロ以外はシンプルに資産運用するだけでいい

今回は、資産運用を成功させる投資の三原則「長期・積立・分散」について解説しました。

資産形成する上で「長期・積立・分散」投資は、金融庁も推奨する投資手法です。この投資手法を実践していくことで、リスクを抑えながら安定してお金を増やすことが期待できます。

・投資はなんか怖い

・子供の教育資金だし投資で損したくない

・老後の備えとして資金を増やしたい

という投資初心者の方は、このシンプルな 「長期・積立・分散」 投資だけで十分です。

短期で儲けるみたいな投資営業は一切無視してください。そんなことはプロでも難しいですから。

本記事を読んで資産運用を始めてみたいと思った方はすぐ行動です!長期投資があなたの資産を大きくしますので時間がとても重要です。それを忘れずに!