・貯金と貯蓄、どちらを優先したらいい?

こんな悩みにお答えします。

【本記事でお伝えすること】

・「貯金」と「貯蓄」の違い

・「貯金」と「貯蓄」は両方必要

・貯蓄するためには資産運用が必要な理由

お金を貯めるという意味として「貯金」と「貯蓄」という言葉が使われます。この2つの言葉には、明確な違いがありますが、実際は意味の違いなど意識せずに使っていることが多いでしょう。

今回は、この「貯金」と「貯蓄」の明確な違いを解説していきます。この違いを理解することで、貯金と貯蓄の使い分けができるようになり、あなたの資産設計が大きく変わります。

人生100年時代と言われる今、40代の方は貯蓄を重視するべきです。なぜなら、教育や老後などライフイベントに備えるためには貯蓄がポイントになるからです。

貯蓄をするためには「資産運用」が鍵となります。その点についても詳しく解説していきますので、最後までお読みください。

目次

「貯金」と「貯蓄」の違いは?資産の内容が違う

まず初めに、「貯金」と「貯蓄」、そしてもう1つ「預金」の違いについて解説していきます。どちらの言葉もお金を貯めるという意味は同じですが、それぞれ明確な違いがあります。

貯金とは : お金を貯めること

辞書を引用すると、貯金とは「金銭をためること」です。金銭とは何かというと「通貨、貨幣」のことを指します。

例えば

・貯金箱に小銭を貯めること

・へそくりとしてタンスに紙幣を置いておくこと

・銀行口座にお金を預けておくこと など

このような貨幣をためることを「貯金」といいます。

貯蓄とは : 金融資産・実物資産を貯めること

同様に辞書を引用すると、貯蓄とは「金銭などの財貨をたくわえること」です。金銭(通貨、貨幣)などの財貨とは何かというと「金銭を含め価値のあるもの」を指します。

例えば、以下のような金融資産・実物資産が財貨です。

・株式

・投資信託

・保険

・債券

・金(ゴールド)

・不動産

このような財貨をためることを「貯蓄」といいます。

預金とは : 金融機関にお金を預けること

預金とは「銀行などの金融機関にお金を預けること」です。預金の種類としては、いつでも引き出せる普通預金や期間を定める定期預金などがあります。

<金融機関>

・都市銀行

・地方銀行

・ネット銀行

・信用金庫

・労働金庫 など

「貯金」と「貯蓄」どちらを優先したらいい?結論:両方

「貯金」と「貯蓄」の違いが分かったところで、実際に貯金と貯蓄どちらを優先にしたらいいのでしょうか?

それは両方です。なぜなら「貯金」と「貯蓄」の目的が違うからです。その理由を解説していきます。

「貯金」は生活防衛資金のため

貯金は、将来何かあった時の備えや将来やりたいことのためなどの理由で貯金することが多いと思います。(貯金が趣味という方は別です)

貯金する理由は人それぞれですが、1つの考えとして貯金の目的を明確にしておきます。それは、貯金と貯蓄を区別することで自分のライフスタイルが確立できるからです。

見出しのとおり、貯金の目的は「生活防衛資金」を確保するためです。

生活防衛資金とは、いざという時のために生活に困らないように使える現金のことをいいます。(すぐに引き出せる預金も含む)

例えば、

・コロナの影響で会社が倒産して収入が途絶える

・病気で長期入院することになり出費が多くなるなど

このような予期せぬ事態が起きて臨時支出が必要になったときでも、今の生活ができるための現金を確保しておくこと。それが貯金の目的です。

では、生活防衛資金はどれくらいあればいいのでしょうか?家族構成やライフスタイル・住む場所などによって変わってきますが、1つの目安として

生活防衛資金の目安

・手取り月収×6カ月分

これぐらいの現金があれば、ひとまず安心といえます。もちろん安心できる程度は人によって違います。まずはこれを目安に自分の安心できる生活防衛資金の額を算出してみてください。

「貯蓄」はライフイベントに備えるため

次に貯蓄ですが、人生にはさまざまな「ライフイベント」があります。このライフイベントに備えるために資産を蓄えておくことが貯蓄の目的となります。

ライフイベント

結婚、出産・子育て、就職・転職・起業、住宅、教育、老後、相続など

貯蓄は予期せぬ事態に備えるのではなく、自分の人生をどのように送るのかを考え未来に備えることです。

例えば

・子どもを大学まで行かせたいと考えた場合、今から何年後までに幾らのお金が準備できればいいのか。

・老後資金を年金以外に毎月5万円欲しいと考えた場合、定年後から平均寿命までの期間に必要なお金をどのように準備すればいいのか。など

このように、どのライフイベントがどれくらいの資金必要になるのかと具体的に考えて計画することが必要です。

そして、貯蓄する上では、節約や貯金だけでなく資産運用を検討するべきです。なぜなら、貯金だけで将来のライフイベントに対応できるとは限らないからです。

その理由について解説していきます。もし貯金だけで対応できる方は、次の解説は読み飛ばしください。

貯蓄するためには資産運用が必要な理由

貯蓄するために、なぜ資産運用が必要なのでしょうか?

それは、給与・退職金の減少、超低金利の預金など、私たちを取り巻く環境が厳しいことに関係しています。1つずつ見ていきましょう。

理由1 : 給与が上がらない

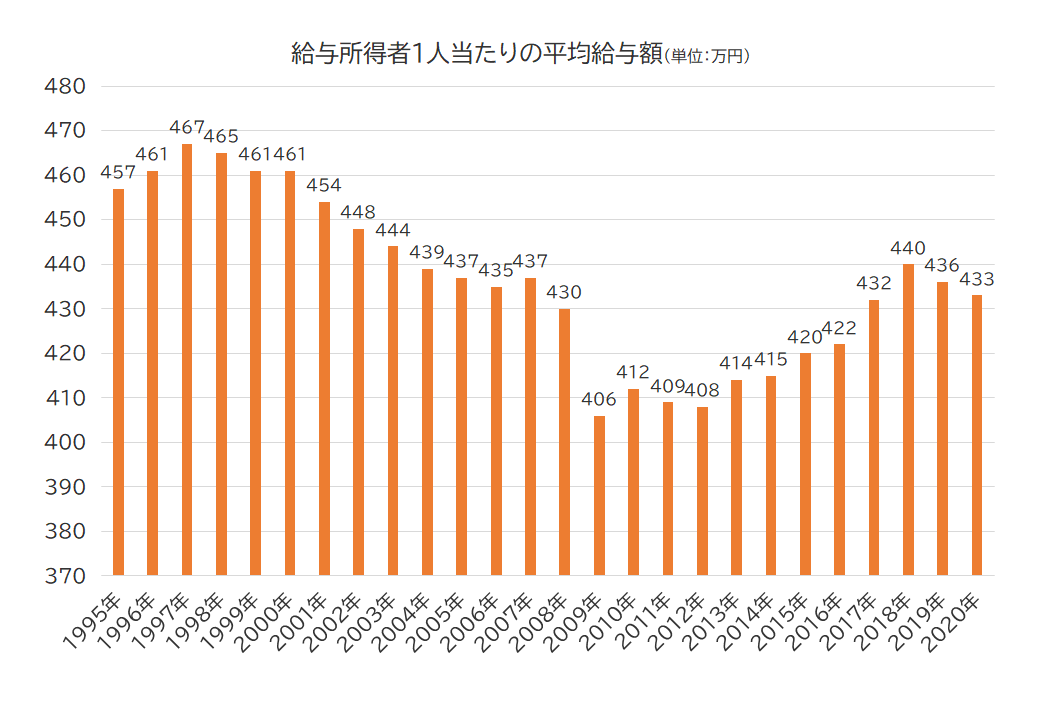

今の40代は就職氷河期世代といわれ、就職自体が困難で給与が上がらないことも普通に感じます。ましてや若年世代にとっても給与が上がるというイメージはないかもしれません。その感覚はまさに実態として表れています。

国税庁の「民間給与実態統計調査」によると、日本の給与所得者(民間企業)の平均年収推移は1997年をピークに低下し続けています。

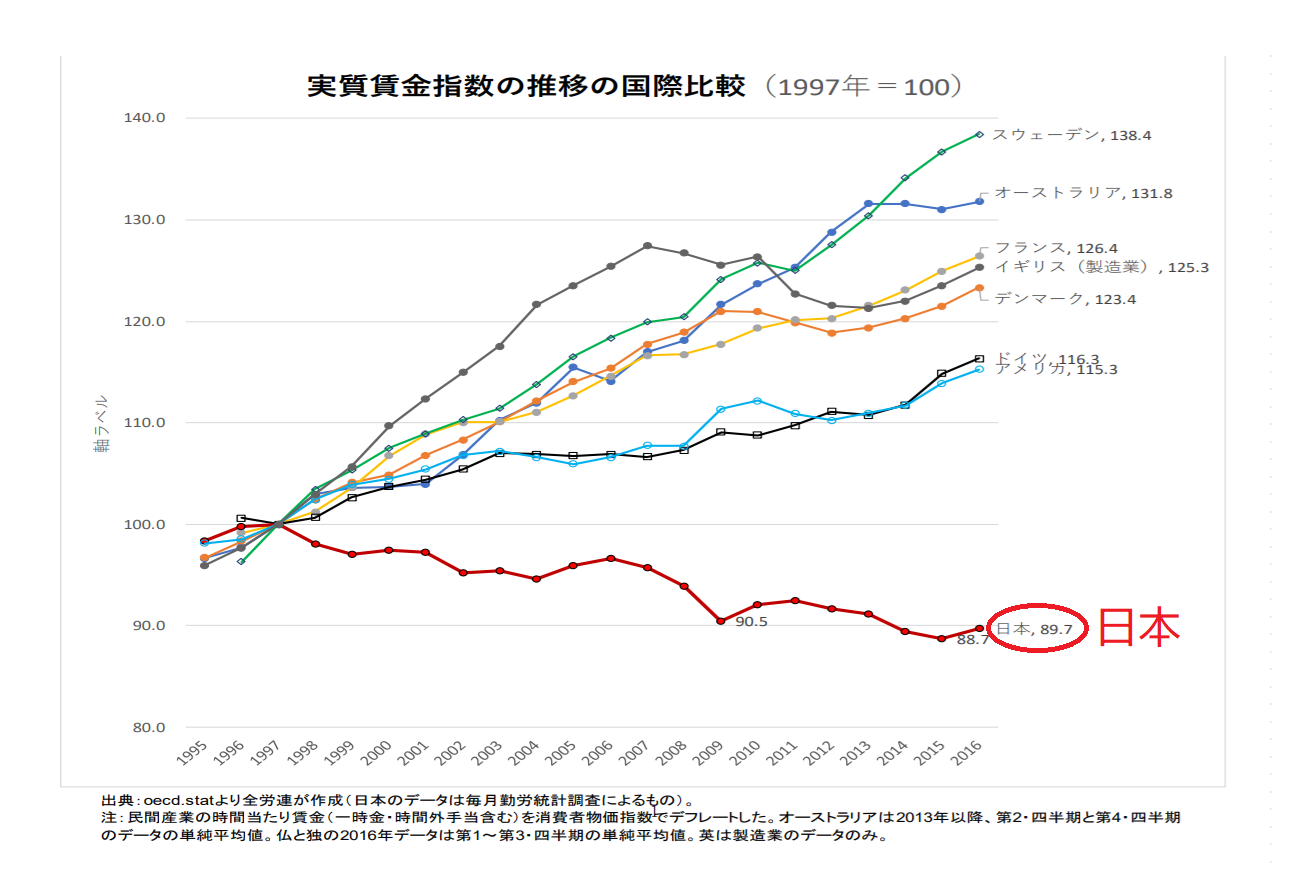

また、日本の賃金は他の先進国と比べても明らかに差が出ています。まさに日本は貧しい国といっても過言ではありません。

この現状をみると、今後私たちの給与が上がることはなかなか想像できません。もし給与が上がるなら、上がった分で貯金額を増やすことはできますが、給与が上がらない状態では貯金額を増やすことは難しいところです。

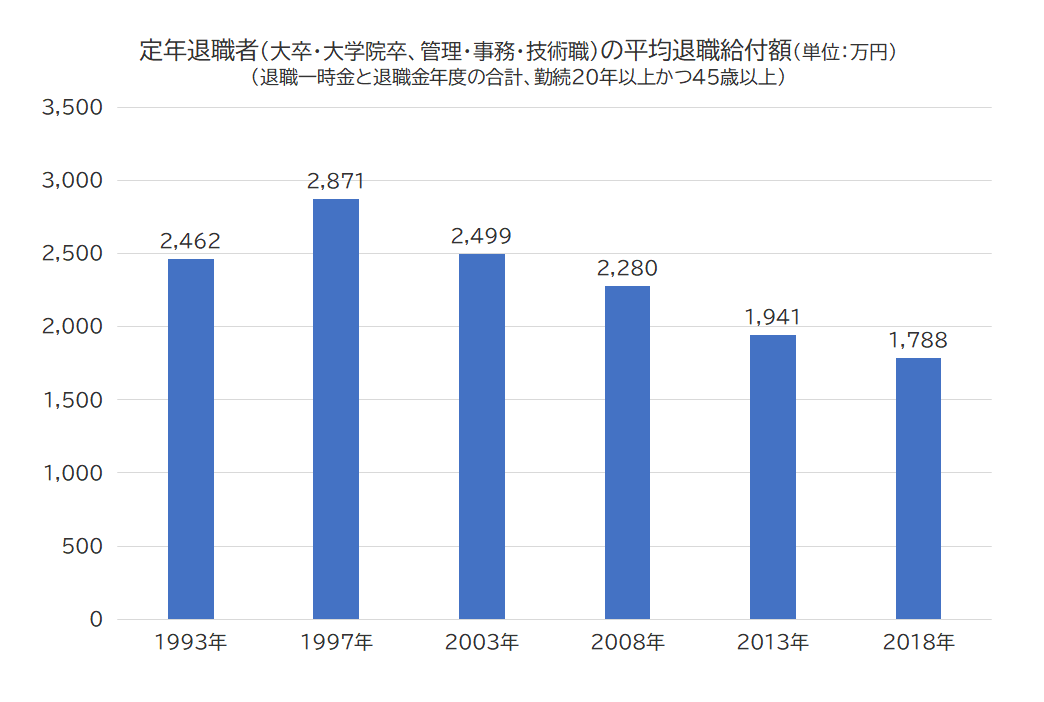

理由2 : 退職金は減少傾向

セカンドライフ・老後生活として退職金を想定している方も多いと思います。その退職金の受取額も1997年をピークに減少傾向になっています。

また、中小零細企業においては退職金自体を出さない会社も少なくないです。このような状況からすると、退職金を中心にセカンドライフ・老後資金を考えること自体が厳しいと言えます。

理由3 : 預金ではお金が増えない

ご存知の通り、日本の金融機関の預金は超低金利です。例えば、みずほ銀行に100万円を預けた場合の利息はどれくらいもらえるのでしょうか。

<普通預金>

・金利:年0.001%

・年間利息:10円

<定期預金・1年>

・金利:年0.002%

・年間利息:20円

いかがですか?銀行に預けてもほぼ利息はつきません。これが現状です。

ただ過去を見てみると1980年当時の定期預金の利率は7.25%、1990年では5%。1980年に100万円を定期預金していたら、年間利息は72,500円!たった30年前のことですが、こんな時代もありました。それも過去のことですが。

このように、貯金の1つである預金をしても全くお金が増えない現状からして預金だけに頼ることはできません。

以上の理由から、ライフイベントに合わせて貯金をしても全てのライフイベントに対応することは厳しいと言えます。ですので、貯蓄(金融資産・実物資産)を増やすためには、資産運用をすることが求められるのは明らかです。

ライフイベントに備える資産運用は「長期・積立・分散」投資一択

先ほどの解説で資産運用が必要な理由は分かったと思いますが、ではどんな資産運用がいいのでしょうか?

それは、初心者がライフイベントに備えるために取り組む資産運用は「長期・積立て・分散」ができる投資信託です。その理由が3つあります。

理由1 : 高いリスクは取れない

ライフイベント(結婚、出産・子育て、就職・転職・起業、住宅、教育、老後など)は確実にお金が必要な出来事です。だから資金が減ることは避けたい。つまり高いリスクを取れないということです。

ライフイベントに備えるための資産運用は、リスクを小さく抑えるべきです。その分リターンも低くなりますが、そこは複利効果を最大限活用していけばいいのです。

リスクの高いFXや仮想通貨などはNG

理由2 : 長期・積立運用で複利効果を最大限活用

「人生最大の発明は複利効果である」

これはアインシュタインの名言ですが、資産運用を行う上で複利効果はとても重要なポイントになります。

複利効果とは、投資で得た利益をさらに投資に回すため、利息が雪だるま式に増える効果があります。

・複利効果を得るためには、長期的(10年以上)な時間が必要

・数年単位の短期では効果は出ない

この複利効果を最大限に活用できる代表的な資産運用として長期・積立て型の投資信託があります。長期的なライフイベントに備えるためには、長期・積立て型の投資信託が最適でしょう。

理由3 : 初心者でも分散投資が可能

「卵は一つの籠(かご)に盛るな」

投資の格言です。

卵を1つの籠に盛ると、籠を落とした時に全部の卵が割れてしまうかもしれません。しかし、複数の籠に卵を盛れば全部の卵が割れるリスクは避けられます。つまり、複数の商品に投資を行うことでリスクを分散した方がよいという教えです。

では、初心者が複数の投資商品を分散して投資することができるのでしょうか?答えはNOです。

その点、投資信託は投資のプロが様々な商品を組み合わせて販売しているため、すでに分散投資になっている投資商品です。つまり、投資信託で資産運用するだけで分散投資が可能となります。

このようにライフイベントに備えるために貯蓄を増やす方法としては、「長期・積立・分散」の投資信託が初心者でも取り組みやすい資産運用だといえます。

▼コチラの記事も参考にしてください。

≫【これだけでいい】資産運用を成功させる投資の三原則「長期・積立・分散」

まとめ : 「貯金」と「貯蓄」のバランスが大切。40代は資産運用で貯蓄を増やそう

今回は「貯金」と「貯蓄」の違いについて解説しました。

人生100年時代と言われる今、40代の方は貯蓄を重視して資産運用することが求められます。なぜなら、給与・退職金が減少傾向でかつ預金の利息も増えないという状況のもと、貯金だけで教育や老後など長期的なライフイベントに備えることができないからです。

貯金は、生活防衛資金のために確保しておく。そして、お金を預貯金に眠らせるのではなく、そのお金を元手にしてお金を増やす資産運用を行う。

ポイント

お金にも働いてもらおうこと

40代・資産運用初心者の方は、少しずつで良いので「長期・積立て・分散」型の投資信託を始めることをおススメします。

最後におさらいをして本記事を終わります。

・貯金とは、お金を貯めること

・貯蓄とは、金融資産・実物資産を貯めること

・貯金の目的は、生活防衛資金のため(目安:給与の6カ月分)

・貯蓄の目的は、ライフイベントに備えるため

-

-

【初心者必見】40代会社員が資産運用を始める前に知るべき基礎知識

続きを見る