・世界との格差が広がっているのは本当?

・どうしたら資産を作れるのかな

こんな疑問にお答えします。

【本記事でお伝えすること】

・給与所得者の平均給与額と退職金の推移

・世界との賃金格差

・会社員が資産を作るために必要な2つの投資

今回は、日本人の給与実態から会社員の資産形成をどう考えればいいのかについて解説します。

日本人の給与所得者の平均給与は過去20年間ほぼ変わりません。全然給与が上がっていないのが現状です。そのような状況で将来的に給与がどんどん上がっていくイメージはないのが正直なところでしょう。

それでも会社員が資産を作るためにはどうしたらいいのか。それは2つの投資(自己投資とお金の投資)が必要となります。

その点を本記事で解説していきます。それでは、最後までお読みください。

目次

【20年前と変わらない】給与所得者の平均給与433万円

2021年9月に発表された国税庁の「令和2年分 民間給与実態統計調査結果」によると、給与所得者の平均給与額は433万円、2年連続の減少とのことです。

・対象者である民間給与所得者数は、5,245万人

※国税庁調査:2020年12月31日時点

・生産年齢人口(15歳以上65歳未満)は、7,556万人

※総務省調査:2021年1月1日時点

単純計算ですが、日本人の約70%は、行政や企業などに勤務している給与所得者となります。確かに自分の周りをみても大体は会社勤めの方が多いですね。

調査結果から男女別にみると

・男性の平均給与額:532万円(3,077万人)

・女性の平均給与額:293万円(2,168万人)

男女差は、239万円。

雇用形態の正規、非正規別にみると

・正規の平均給与額:496万円

・非正規の平均給与額:176万円

雇用別の差は、320万円

業種別にみると(給与額が多い順)

・電気、ガス、熱供給、水道業:715万円

・金融業、保険業:630万円

・情報通信業:611万円

・建設業:509万円

・学術研究、専門技術サービス業、教育、学習支援業:503万円

・製造業:501万円

・複合サービス業:452万円

・運輸業、郵便業:444万円

・不動産業、物品賃貸業:423万円

・医療、福祉:397万円

・卸売、小売業:372万円

・サービス業:353万円

・農林水産、鉱業:300万円

・宿泊業、飲食サービス業:251万円

上位と下位の差は、464万円

業種別にみると、かなりの差があることが分かります。この数字は、転職する上でも参考になりますね。

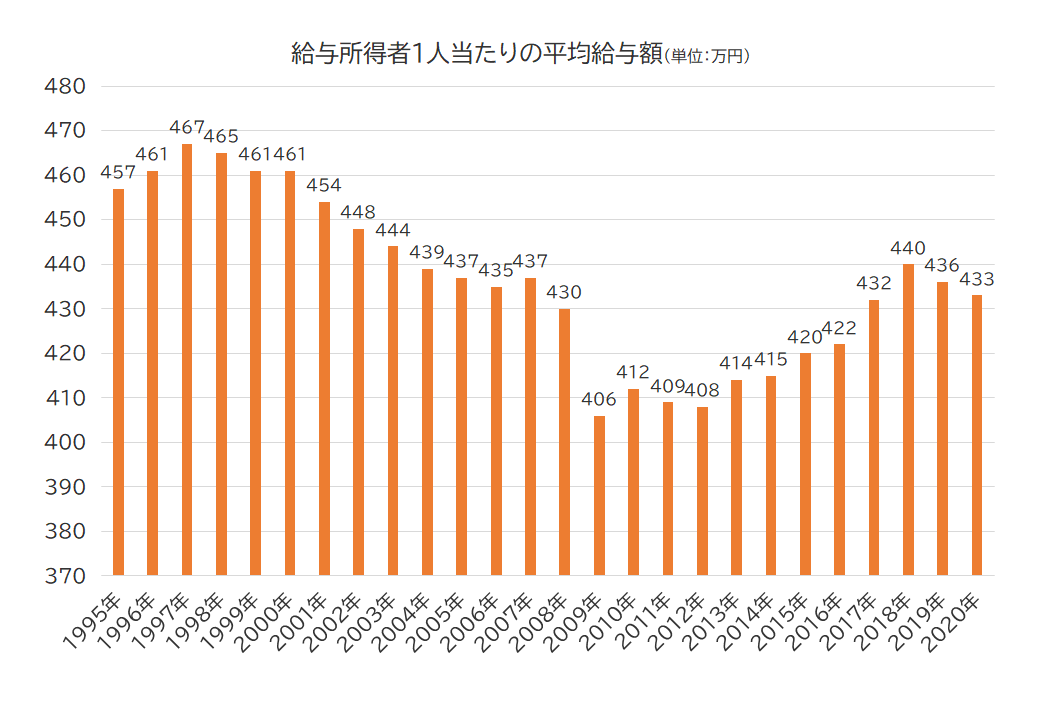

さて、令和2年分の平均給与額が433万円でしたが、過去から今まではどうだったのか。過去のデータをグラフにしたので見てみましょう。

1997年の467万円をピークに、年々給与額は減少傾向にあるのが分かります。過去23年間ずっと給与は上がっていません。

広がる世界との賃金格差

日本の状況はこんな感じですが、世界に目を向けてみましょう。

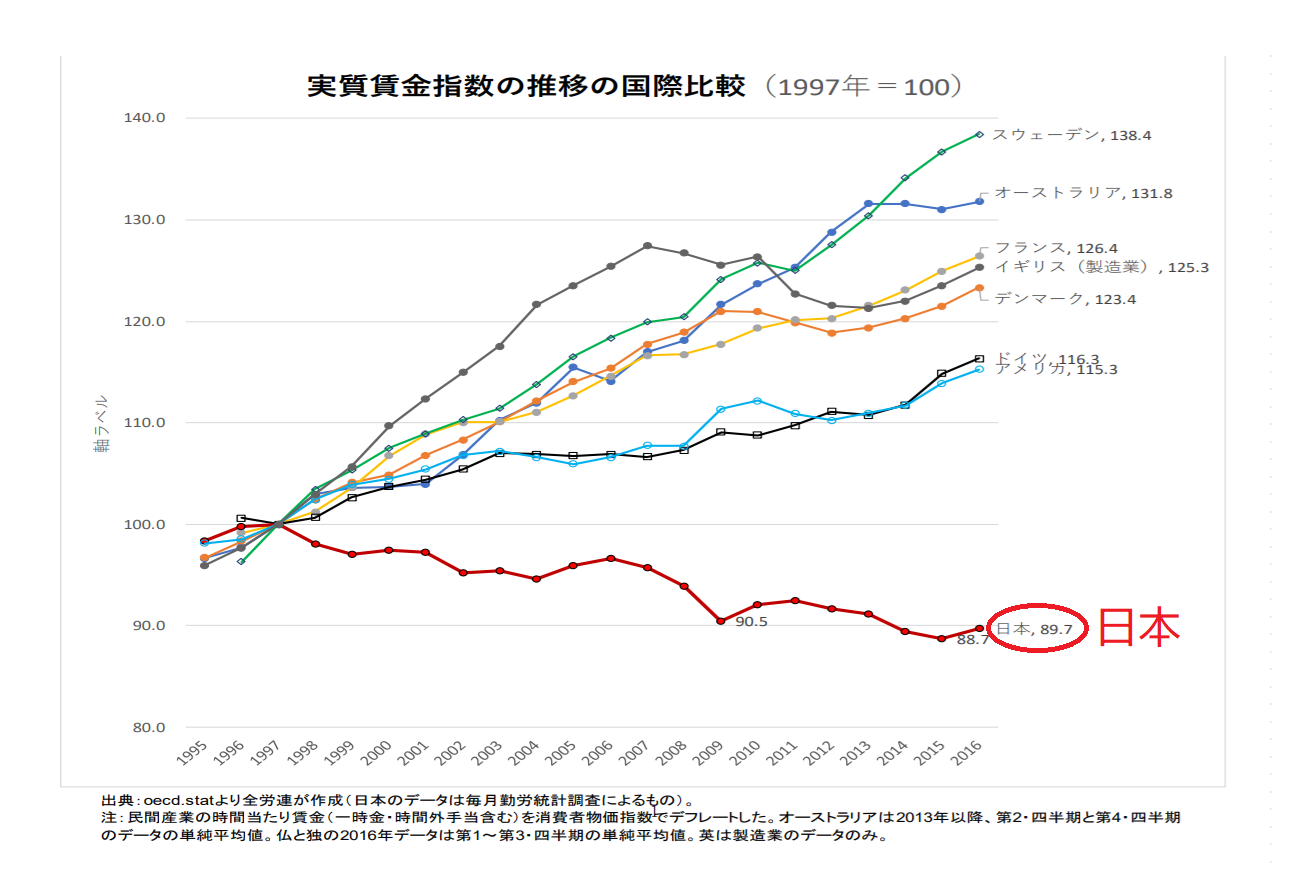

日本の賃金が他の先進国に比べてどうなのか?その違いがわかるグラフをご紹介します。

このグラフは、1997年を100とした場合の実質賃金指数の推移を比較したものです。実質賃金とは、労働者が受け取った賃金に物価変動の影響を加味したものです。少々難しいので、そういうものだということで。

グラフを見るだけではっきりと分かりますね。日本の賃金は世界と比べても大きな差が・・・

日本だけみても給与が上がらない、また世界と比べても大きく賃金格差がある。正直、暗くなる話しですが、これが現実です。

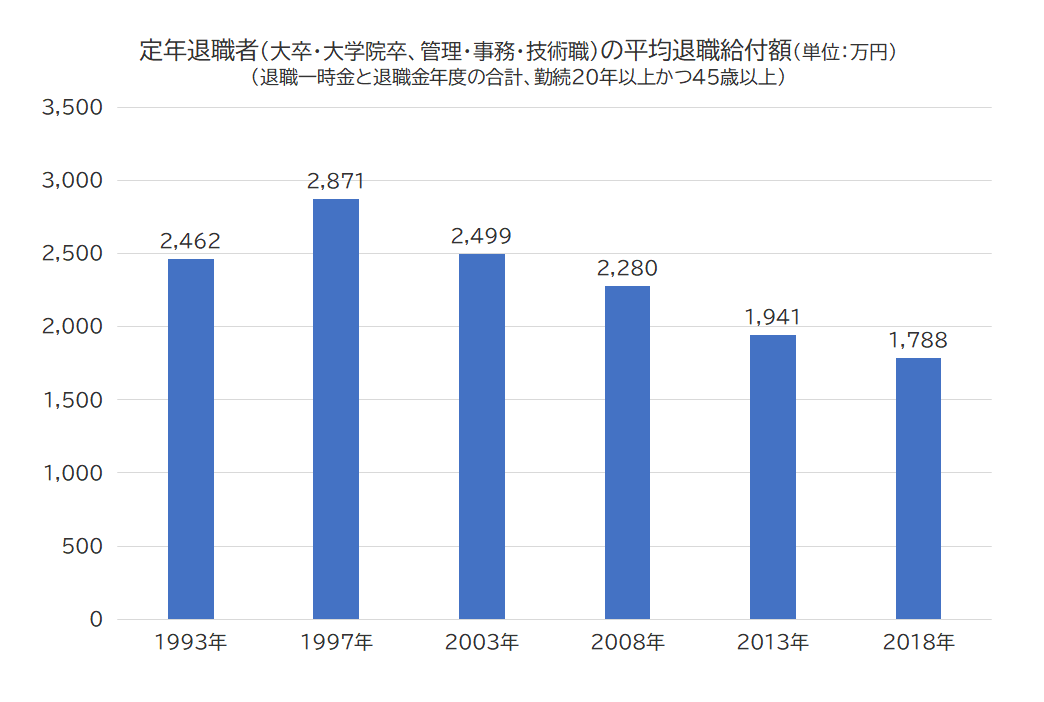

退職金も年々減少傾向

セカンドライフ・老後生活の資金として「退職金」を想定している方も多いと思います。その「退職金」の受取額も1997年をピークに減少傾向です。

退職金が減少傾向とはいえ、退職金自体をもらえるのはまだ良い方だと思います。

一方で、中小零細企業においては退職金自体を出さない会社も少なくないです。

このような状況からすると、退職金を中心にセカンドライフ・老後資金を考えること自体が厳しいと言えます。

退職金を確実にもらえるとしたら「公務員」でしょう。それ以外の会社員は退職金がないものと捉えて自分のマネープランを考える必要があります。

会社員が資産を作るために必要な2つの投資

さて、この現実を受け止めて、どのように資産形成すればいいのでしょうか?

もし給与が上がるなら、上がった分を貯金に回すことや積立投資をすることができます。ただそれができそうにもない。ではどうするのか・・・

例えば、

・今の職場で給与を上げる?

・転職して給与を上げる?

・副業で副収入を得る?

・家賃の安い場所に引っ越す?

・加入している保険を見直す?

・その他の家計の支出を減らす?

・親から生前贈与をうける?

という具合に考えていく必要があります。

その上で、会社員が資産を作る上で必要な投資は2つ。

2つの投資

- 自己投資

- お金の投資

もし、今よりも給与を上げたいなら(副業も含む)、すでにあるスキル・知識をさらに活かすこと、また新たなスキル・知識を身につけることで、自分の強みを高める必要があります。そのためには自分への投資=自己投資は不可欠です。

ある程度のコスト(資格取得など)がかかっても、自分の市場価値が高くなるなら自己投資のリターンとしては十分メリットがあります。

自己投資に関してこちらの記事も参考にしてください。

≫FP資格は役に立たない?【結論:役立つ】FP2級取得後のメリット10選

≫40代将来の不安を解消する自己投資おすすめ7選【やってよかった体験】

≫40代会社員が始めるパラレルキャリアにブログをおすすめする理由7つ

もう1つ、「お金の投資」も重要です。

30年前は銀行金利が6%という時代がありました。それはもう過去のことです。今は金利0.001%前後。雀の涙にもなりません。

銀行預金だけでお金を増やすことはできません。まずはこの現状を認識することです。

そこで、どうしたらお金を増やすことができるのか。それは、当ブログで推奨している「4つのお金力」を身につけることが大切になります。

4つのお金力

・貯める力(支出を減らす)

・使う力(価値・幸福度を上げる)

・稼ぐ力(収入を増やす)

・増やす力(資産を増やす)

≫自分の価値観をもとに豊かな人生を送るための4つのお金力【必須知識】

この考え方を身につけた上で、お金に働いてもらうための投資を実践していきます。

投資、資産運用に関してはこちらの記事を参考にして下さい。

≫【初心者必見】40代会社員が資産運用を始める前に知るべき基礎知識

≫【これだけでいい】資産運用を成功させる投資の三原則「長期・積立・分散」

この2つの投資(①自分を高める自己投資 ②お金に働いてもらう投資)を長期的な目線で取組んでいけば、自分のマネープランは安定していくでしょう。

まとめ : 自分の価値観をもとに資産形成を考えよう

今回は、日本人の給与実態から会社員の資産形成をどう考えればいいのかについて解説しました。

・給与が30年前と比べても変わらない

・今後も給与が上がりそうもない

・世界との賃金格差がどんどん広がる

・退職金も減少している。期待はできない

・銀行預金ではお金が増えない

この暗い現実の中で、会社員がお金の不安から脱して資産を築くために必要なことは、2つの投資です。

- 自己投資

- お金の投資

また、この2つの投資に加えて、自分らしく豊かな人生を送るために必要な「自分の価値観を知る」ことも重要です。

なぜなら、お金に対する価値観は人それぞれ違います。豊かな人生を送ることは、決してお金だけの話しではないからです。

-

-

自分の価値観の見つけ方・5つのステップを解説【自己理解のプロから学ぶ】

続きを見る