・投資を始めたいけど、まとまった資金がない

・将来の老後資金をしっかりと準備したい

・子どもの教育資金を準備したい

こんな悩みにお答えします。

【本記事でお伝えすること】

・つみたてNISA 4つのポイント

・つみたてNISAに向いている人、向いていない人

・つみたてNISAおススメの証券会社3選

今回は、長期投資に最適な優遇制度「つみたてNISA」について解説します。

投資を始めたいけど、まとまった資金がないという悩みをよく聞きます。

実は、まとまった資金がなくても数千円の少額から積立てながら投資を始めることができます。その際に、投資で得た利益が非課税になる優遇制度が「つみたてNISA」です。(通常は利益の約20%が課税される)

この「つみたてNISA」を活用することで税金がかからずに、通常の積立投資よりもさらにお金が増やすことが期待できます。

こんな優遇制度がなくならないうちに早めに積立投資を始めることをおススメします。まずは、この記事を読んで制度を理解してくださいね。

それでは、詳しく解説していきます。

目次

「つみたてNISA」の概要

「つみたてNISA」とは、少額からの長期・積立・分散投資に適した非課税制度です。(2018年1月からスタート)

投資で得た利益は20.315%の税金が課税されるが「つみたてNISA」は非課税

投資の上限額や投資期間、金融庁が定めた基準を満たした投資商品のみと条件はありますが、とてもメリットのある制度です。

株式投資のような大きな値上がり益を狙うことは難しいですが、月々1,000円程度から難しい商品選びや購入タイミングを計ることなく手軽に始めることができます。

以下、つみたてNISAの概要です。その中で重要となるポイントは次に解説します。

| つみたてNISAの概要 | |

|---|---|

| 対象者 | 日本国内在住の20歳以上の方 |

| 非課税期間 | 投資した年から最長20年間 |

| 年間投資上限額 | 40万円 |

| 投資可能期間 | 2037年まで ※R2年度税制改正にて5年間延長:2042年まで |

| 口座開設可能数 | 1人1口座 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 ・ETF (対象商品についてはこちら) |

| 投資方法 | 定期かつ継続的方法による積立 |

| 注意事項 | つみたてNISAと一般NISAの併用不可 |

「つみたてNISA」4つのポイント

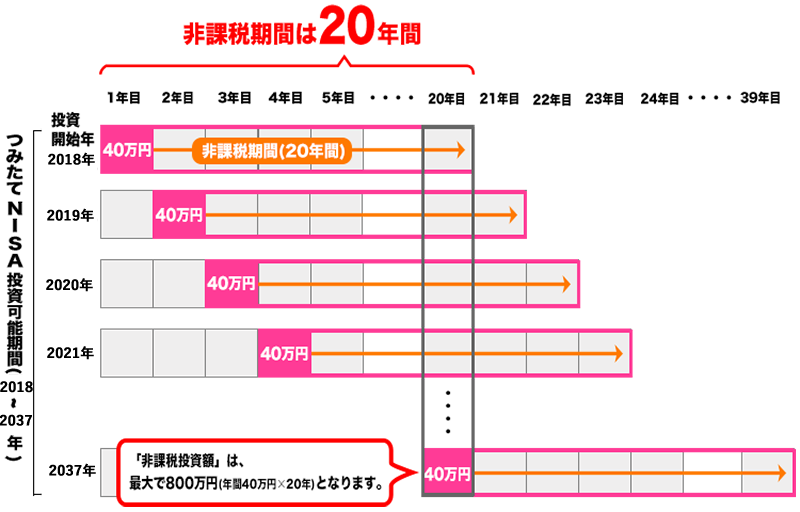

ポイント① 年間40万円・最長20年間 利益と分配金が非課税

1つ目の重要ポイントは、非課税の条件についてです。

どれだけ利益を得ても非課税となるわけではありません、さすがに限度があります。

・非課税の対象となる投資額は年間40万円

・投資期間は最大20年間

毎年40万円を継続して20年間、積立運用した分の投資額(最大800万円まで)で得た利益や配当金が非課税となります。

この解説をグラフにしたのが以下のとおりです。

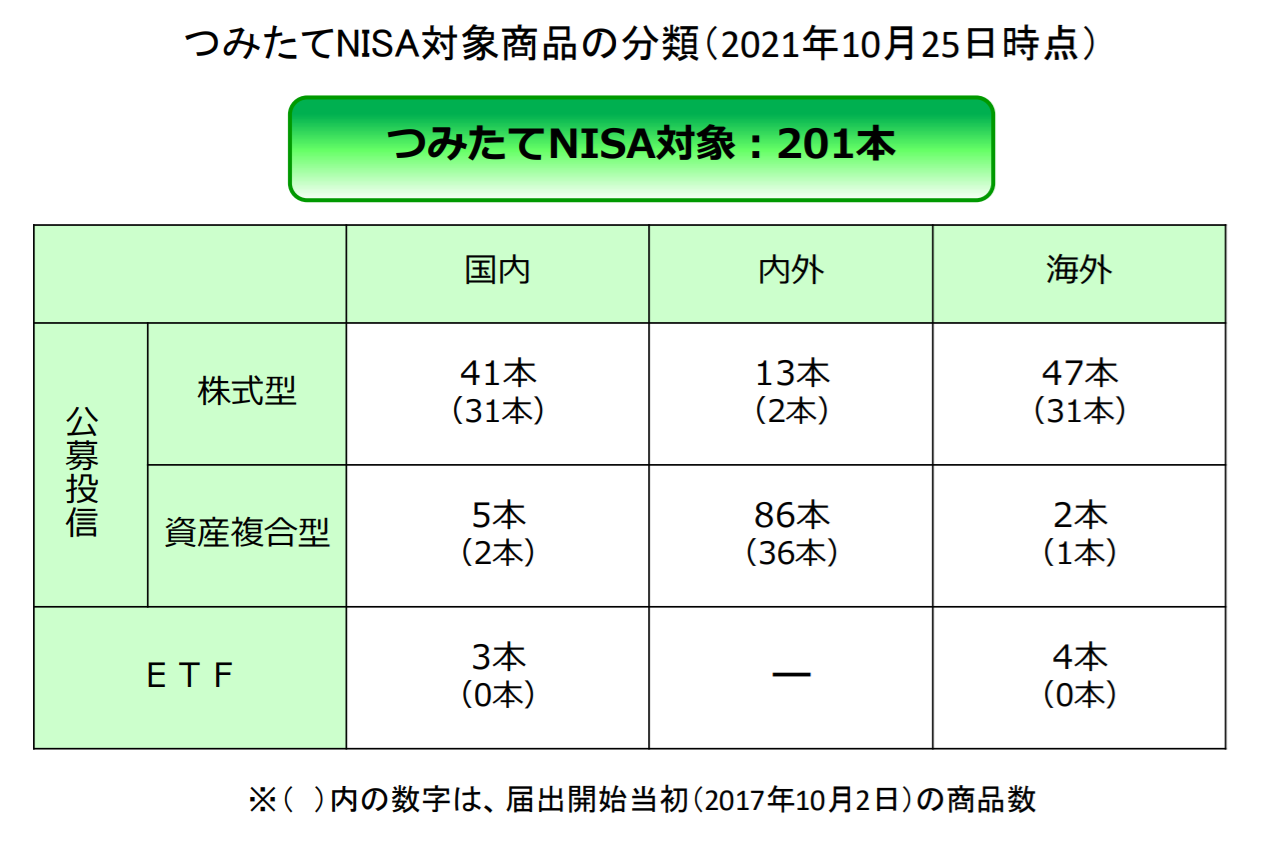

ポイント② 投資商品は投資信託とETFのみ : 対象商品は201本

2つ目のポイントは、投資できる商品についてです。

「つみたてNISA」の対象となる商品は、金融庁が定めた長期の積立・分散投資に適した「投資信託」と「ETF(上場株式投資信託)」のみです。

その対象となる投資信託とETF(上場株式投資信託)は合計で201本。内訳は以下のとおりです。

【対象商品】※2021年10月25日時点

・投資信託:194本

(内訳:インデックス型投資信託173本 アクティブ型投資信託21本)

・ETF(上場株式投資信託):7本

合計 201本

出典:金融庁「つみたてNISAの対象商品」

「つみたてNISA」で投資をする場合、この対象商品201本から選ぶことになります。

ですので、必ず投資したい商品がある場合は、その商品が対象か事前にチェックしてください。対象でない場合は「つみたてNISA」を活用することはできません。

私も対象外の投資信託があり、「つみたてNISA」は活用できませんでしたが、通常の積立投資で運用しています。それ以外は「つみたてNISA」を活用しています。

ポイント③ 投資方法は積立のみ : 積立可能額は毎月33,333円まで

3つの目のポイントは、投資可能額についてです。

「つみたてNISA」の名前のとおり、投資方法は積立型の投資です。年間投資の上限額が40万円なので、ひと月あたり33,333円が積立投資可能額となります。

例えば、毎月投資に使えるお金が少ない場合でも数千円から積立投資が可能です。

私の場合、スマホを格安スマホに換えたので、夫婦で約1万円スマホ代が節約できました。今はその1万円を積立投資に回しています。

ポイント④ 1人1口座のみ : NISAかつみたてNISAのどちらかを選択

最後のポイントは、口座開設についてです。

「つみたてNISA」の口座は1人1口座しか開設できません。複数の口座を開設できたら、もっと非課税枠を増やせるのに・・・残念です。

1人1口座しか開設できないので、証券会社選びはしっかりと行う必要があります。特に、取扱う投資商品数が少ない証券会社はNGです。

また、「つみたてNISA」ともう1つ「一般NISA」がありますが、これはどちらかを選択する必要があります。

「つみたてNISA」と「一般NISA」は 併用できない

「つみたてNISA」と「一般NISA」の違い

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税期間 | 最長20年間 | 最長5年間 |

| 年間投資上限額 | 40万円 | 120万円 |

| 投資可能期間 | 2037年まで ※R2年度税制改正にて5年間延長:2042年まで | 2023年まで ※R2年度税制改正にて新NISA開始:2024年〜2028年まで |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託・ETF | 上場株式・投資信託・ETF・REIT等 |

参照:金融庁「令和2年度税制改正について(PDF)」

「つみたてNISA」向いている人・向いていない人

「つみたてNISA」はとても魅力的な制度ですが、本人の資金状況や家計状況によっては誰もが当てはまる適切な制度とは限りません。

実際に私が資産形成・資産運用のアドバイスをしている経験から、「つみたてNISA」が向いている人と向いていない人をあげてみました。参考にしてください。

「つみたてNISA」向いている人

「つみたてNISA」に向いている人は、10年以上長期的に運用できる人です。また、投資である以上、月1万円でも余剰資金のある人です。余剰資金があるというのが大きなポイントです。

個人的な考えとしては、貯金は生活防衛資金を確保していれば十分です。残りの資金は、余剰資金として本ブログのコンセプトである「自己資産(知的資産・金融資産・人的資産)を増やして自分らしい生き方を探求する」ために使うことがおススメです。

つみたてNISAに向いている人

・まとまったお金はないけど、投資を始めたい人

・これから教育費を準備していきたい人

・40歳以上で、老後資金を作りたい人

・生活防衛資金(目安:月給の6ヵ月分)がある人

「つみたてNISA」向いていない人

「つみたてNISA」に向いていない人は、短期で利益が欲しい人です。また、投資をしっかり楽しみたい人も向いていません。

なぜなら、長期・積立投資は投資信託など購入したら、ほとんどやることはないからです。投資の醍醐味はありませんので。

向いていない人

・近い将来、まとまったお金を使う人

・すぐに利益が欲しい人

・貯蓄がない人

・投資をしっかりとやりたい人

おすすめの証券会社3選 抑えるべきポイントは2つ

実際に「つみたてNISA」を始める上で、証券会社選びはしっかりと行う必要があります。なぜなら「つみたてNISA」は1人1口座しか開設できないからです。

そこで、証券会社選びで抑えるべきポイントは2つ。これだけで十分です。

証券会社選びのポイント

① 取扱商品の種類、数が豊富

② 最低積立金額が低い

「つみたてNISA」の対象商品数は201本。さすがに全部扱っている証券会社はありませんが、あまりに取扱う種類・数が少ない会社はNGです。少なくても100本以上は取扱いしている証券会社が良いですね。

最低積立額は、各証券会社によって1,000円、3,000円、5,000円というように設定しています。やはり、毎月の積立投資となるので無理のない投資額を設定したいところです。その点を考慮して、最低積立額の設定はなるべく低い会社が良いです。

その他、証券会社によって○○ポイントが付くなどのサービスがあるので、それも比べてみてください。

個人的には、以下のネット証券がおススメです。正直、この3つから選ぶだけでいいです。

おすすめのネット証券3選

- 楽天証券

- SBI証券

- 松井証券

| 取扱銘柄数 | 最低積立金額 | ポイント | |

|---|---|---|---|

| 楽天証券 | 179本 | 100円~ | 楽天ポイント |

| SBI証券 | 174本 | 100円~ | Tポイント |

| 松井証券 | 172本 | 100円~ | 松井証券ポイント |

また、証券会社の手数料は気になるところですが、この3つのネット証券の手数料はかなり安いです。

・投資信託を購入する時の手数料:0%

・購入してから発生する信託報酬:0.15%~程度(インデックス型投信の場合)

![]()

まとめ : 【迷う時間はない】優遇制度が無くならないうちに始めよう!

今回は、少額からの長期・積立・分散投資に適した優遇制度「つみたてNISA」について解説しました。

最後に、「つみたてNISA」 のポイントをおさらいしておきます。

4つのポイント

1.利益と分配金が非課税 : 年間40万円・最長20年間

2.投資商品は投資信託とETFのみ : 対象商品は201本

3.投資方法は積立のみ : 積立可能額は毎月33,333円まで

4.1人1口座のみ : NISAかつみたてNISAのどちらかを選択

「つみたてNISA」は、投資で得た利益・分配金が非課税となる優遇制度です。しかも、まとまった資金がなくても数千円の少額から積立てながら投資を始めることができます。

・投資を始めたいけど、まとまった資金がない

・将来の老後資金をしっかりと準備したい

・子どもの教育資金を準備したい

・月1万円は余剰資金があるから投資してみたい

と、悩んでいる方は迷うことなく「つみたてNISA」を始めましょう!

税金が優遇される制度はいつまであるか分かりません。突然、制度がなくなることも考えられます。制度が無くならないうちに始めることをおススメします。